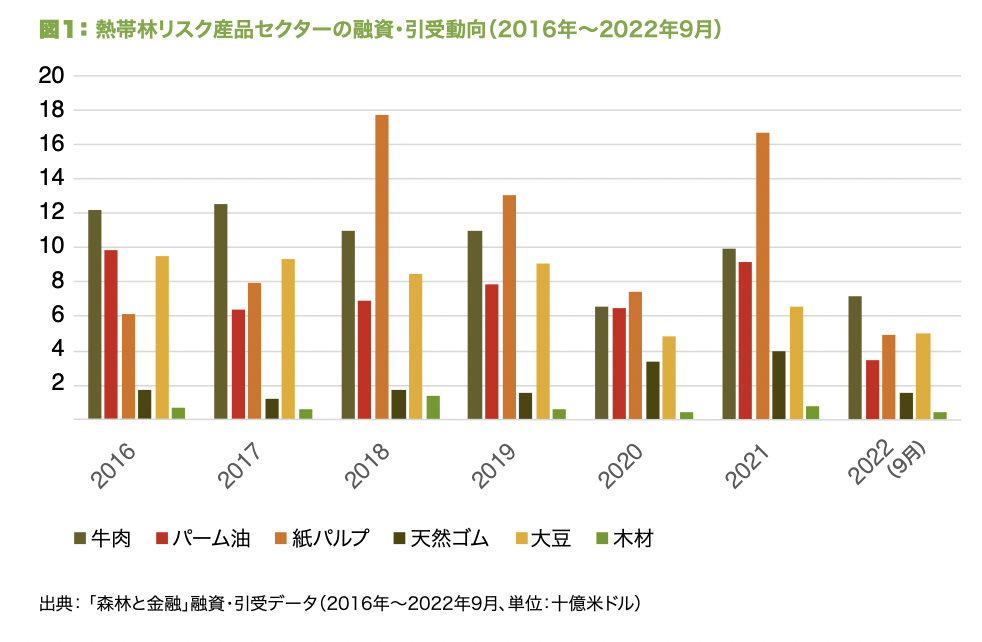

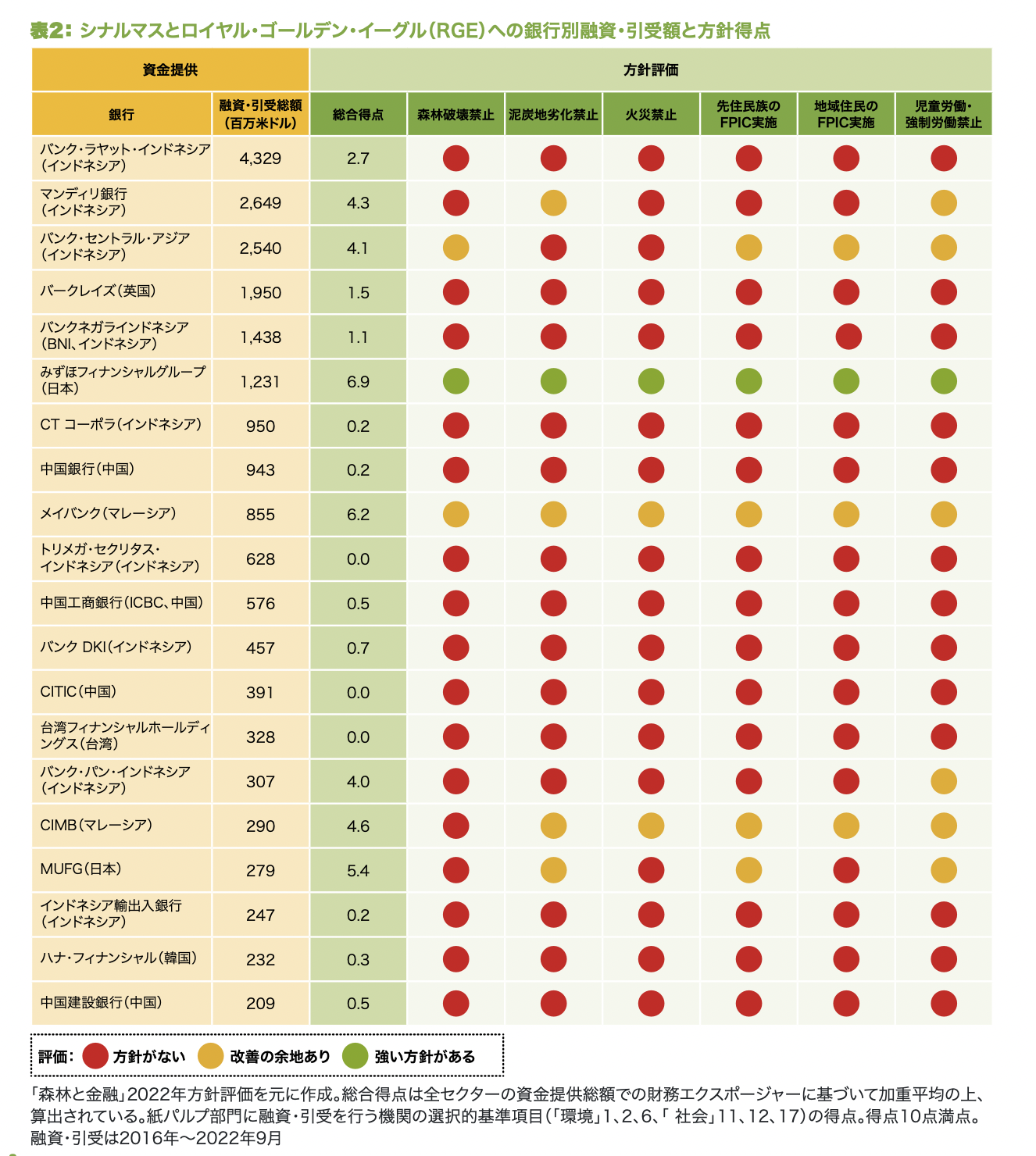

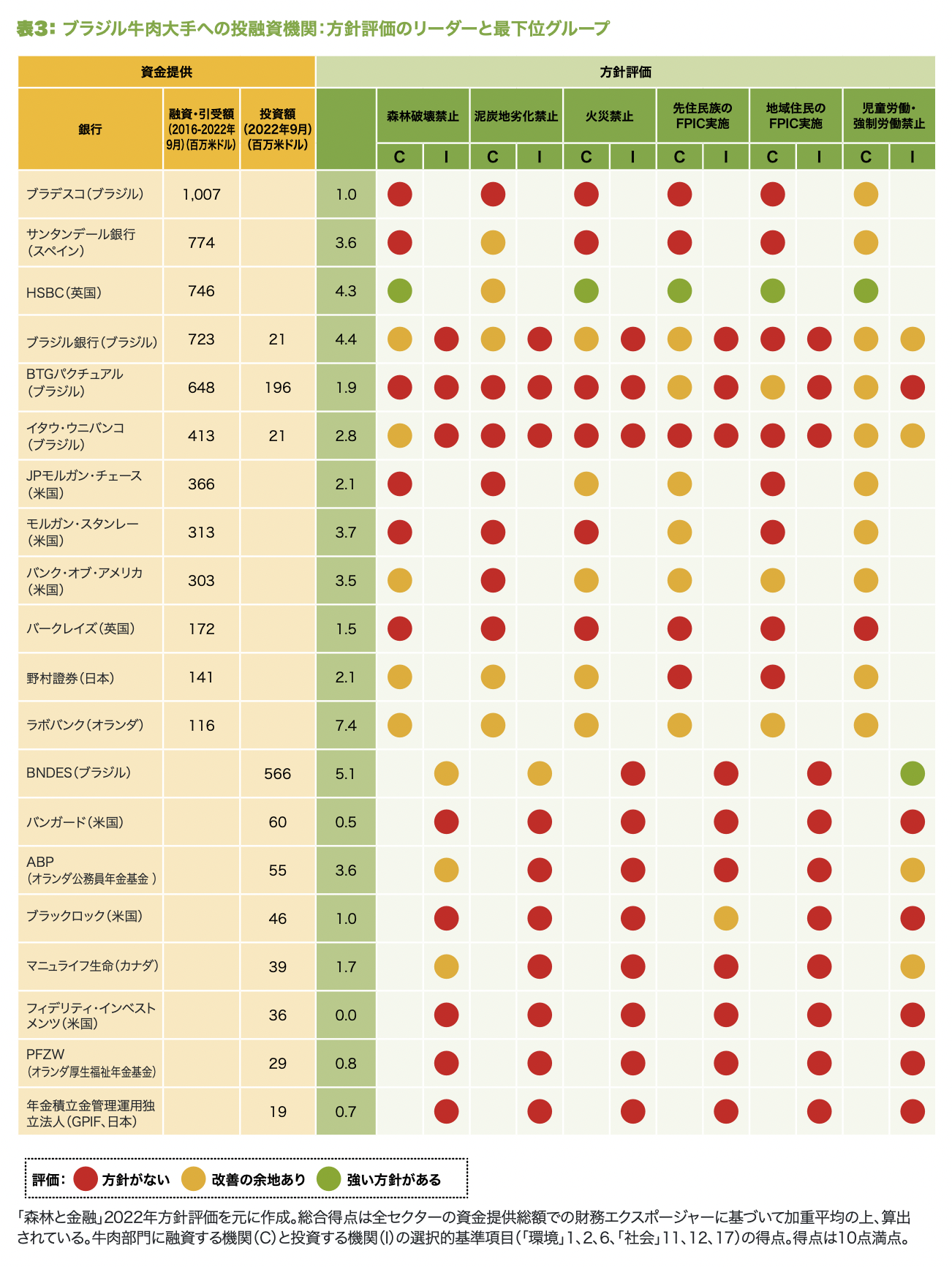

プレスリリース:新報告書「RGEグループの実態:無秩序に広がる破壊の帝国を暴く」発表〜止まらない環境破壊と違反行為、消費財企業と銀行に同グループとの取引停止を求め〜(2024/3/18)

インドネシアの大物実業家(タイクーン)で億万長者のスカント・タノト氏、RGEグループ支配下のシャドーカンパニーのネットワークを使って、森林破壊と先住民族の土地権をめぐるコミュニティとの紛争に対する責任を回避

TPL社ユーカリ植林地(右)の航空写真。先住民族コミュニティ慣習林に隣接してユーカリが植林されている。北スマトラ州フンバン・ハスンドゥタン県セクトール・テレ、2021年6月

米環境NGOレインフォレスト・アクション・ネットワーク(本部サンフランシスコ、以下、RAN)は18日、調査報告書「RGEグループの実態:無秩序に広がる破壊の帝国を暴く(注)を発表し、ロイヤル・ゴールデン・イーグル・グループ(RGE)グループが自社のサステナビリティ方針に違反して、現在も環境破壊を続けていることを明らかにしました。RGEグループは、インドネシアで巨額の脱税、森林破壊と人権侵害を起こしてきた数十億ドル規模の複合企業(コングロマリット)です。本報告書は、RGEグループが破壊的な行為を行っているにもかかわらず、大手消費財企業や銀行がRGEグループとの取引関係を停止していないことを浮き彫りにしています。

RGEグループは、インドネシアのタイクーン(大物実業家)であるスカント・タノト氏が所有・支配するインドネシア最大の紙パルプメーカーの一つで、パーム油産業でも大きな影響力を持つ企業の一社です。本報告書は、RGEグループの汚職、環境破壊、人権侵害、ペーパーカンパニーやオフショア会社所有構造の利用といった広範な悪事の記録に基づき、同グループを無責任な企業行動の典型例としています。

RAN森林シニアキャンペーナーで、本報告書の主執筆者であるフィトリ・アリアンティは「森林破壊を止めると約束したにもかかわらず、大手消費財企業や銀行は、RGEグループの破壊的行為に目をつぶり、取引を続けています。RGEグループの行動は、先住民族コミュニティ、熱帯林、生物多様性、気候に壊滅的な影響を及ぼしています」と批判しました。

本報告書は、RGEグループが、シャドーカンパニー(訳註1)のトバ・パルプ・レスタリ(TPL)社を通じて、同グループが宣言した2015年の森林破壊停止「基準日」(カットオフ日:訳註2)以降も森林伐採を続けていることを明らかにしました。RANが委託した衛星画像分析によると、TPL社の事業管理地では、カットオフ日以降も大規模な自然林の皆伐が行われていたことが判明しました。これは、TPL社とRGEグループ、また同社らの顧客であるプロクター&ギャンブル(P&G)やネスレなどが発表している誓約に違反するものです。

北スマトラを拠点とする土地権擁護団体KSPPM(Kelompok Studi Penguatan Prakarsa Masyarakat)のディレクター、デリマ・シララヒ氏(訳註3)は「地域コミュニティは、北スマトラ州でのTPL社による環境への影響と先住民族の権利侵害に対して、何十年にもわたって抗議してきました。今回の新たな自然林皆伐の証拠は、TPL社が人々の権利と環境を引き続き軽視していることを示しています」と指摘しました。

デリマ・シララヒ氏(市民団体 KSPPM プログラム・ディレクター)

報告書はまた、RGEグループが責任を逃れながら森林破壊を進めることを可能にしている、シャドーカンパニーと不透明な企業所有構造の複雑なネットワークの例を提起しています。本報告書に記載された証拠は、持続可能性と透明性に関するRGEグループの主張に疑問を投げかけ、「森林破壊に関係していない」というRGEグループの主張を信用すべきではないと消費財企業や銀行に警告するものです。

10年以上前、RGEグループの紙パルプ部門であるエイプリル(APRIL:アジア・パシフィック・リソース・インターナショナル)社は、インドネシアの熱帯林や先住民族コミュニティに及ぼしていた負の影響をRANの世界的なキャンペーンによって暴露され、その後、ディズニーなど大手出版社のサプライチェーンから除外されました。APRIL社は森林管理協議会(FSC)から関係を断絶され、APRIL社およびRGEグループのいくつかの企業は、今日に至るまで、同グループ製品の主要購買企業の「不買対象先」とされたままです。RGEグループと主要傘下企業は、2015年にサステナビリティ方針を発表し、2015年7月以降は森林破壊をもう行わないこと、また、多くの土地紛争の改善を約束しました。それ以来、APRIL社はFSCとの関係断絶を解消するための取り組みを始めました。FSCはAPRIL社に対し、同社が引き起こした被害を是正すること、および、2020年12月以降は同社の企業グループ全体(同社の支配下にある全ての企業と定義)が森林破壊を行っていないと証明することを求めています。

今回の調査で、2020年12月以降に森林破壊が行われたことが記録されたため、FSCがAPRIL社とTPL社との関係断絶を解消することはないでしょう。また、2020年12月以降に森林破壊をもたらした産品の輸入防止を目的とした欧州連合(EU)の新規制「森林破壊防止法」(EUDR)に基づき、TPL社の製品はEU市場への輸入を禁止されるでしょう。

RANは、P&G、モンデリーズ、コルゲート・パーモリーブ、ユニリーバ、花王、ペプシコ、ネスレ、日清食品、三菱UFJフィナンシャル・グループ(MUFG)などの消費財企業や銀行に対し、RGEグループとの関係を直ちに停止することを公に発表するよう求めています。RANは、上記企業やFSCに対し、RANの調査結果を徹底的に調べ確認し、環境破壊や人権侵害に加担しないよう強く求めます。

RANのアリアンティは「RGEグループのような企業が、持続不可能な慣行から利益を得ながら、地球を破壊し続けることは許されません。今こそ消費財企業と銀行は、森林破壊リスクがある産品が拡大する最前線にいる、環境と森林に依存するコミュニティのために立ち上がる時です」と強く訴えました。

米シンシナティのP&G本社前で行われた抗議活動。活動家は同社にRGEとの取引停止を要求した

注)報告書「RGEグループの実態:無秩序に広がる破壊の帝国を暴く」(英語 ”Exposing Royal Golden Eagle Group’s Sprawling Empire of Destruction”)

https://www.ran.org/forest-frontlines/exposing-royal-golden-eagle-groups-sprawling-empire-of-destruction/

訳註1)シャドーカンパニー(影の会社)とは、表面上別会社にみせかけているが、実態として所有関係のある会社のこと。親会社である企業グループの慎重に管理された対外的イメージに反するような、物議を醸す活動を水面下で行う。

訳註2)カットオフ日以降に森林伐採・転換が行われた場合、その地域や生産単位が、森林伐採や転換を行わないという約束、方針、目標、その他の義務に違反していると見なされる。(アカウンタビリティ・フレームワーク・イニシアティブ(AFi)の定義参照

https://accountability-framework.org/use-the-accountability-framework/definitions/

訳註3)デリマ・シララヒ氏(KSPPM プログラム・ディレクター)は、環境分野のノーベル賞とも呼ばれる「ゴールドマン環境賞」を2023年に受賞した。https://www.goldmanprize.org/recipient/delima-silalahi/

*本プレスリリースは、英文“New Report Exposes Royal Golden Eagle Group’s Environmental Violations and Calls for Brands and Banks to Drop Ties”(2024年3月18日)の和訳版です(2024年3月22日投稿)。