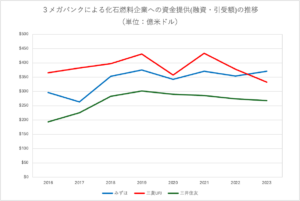

2023年提供額はみずほ2位、三菱UFJ4位、SMBC8位

レインフォレスト・アクション・ネットワーク(RAN)

特定非営利活動法人 気候ネットワーク

国際環境NGO 350.org

米環境NGO レインフォレスト・アクション・ネットワーク(本部:米国サンフランシスコ、日本チーム:東京都渋谷区、以下RAN)をはじめとするNGOは、13日(米国東海岸時間)、最新の方法論を用いた新報告書『化石燃料ファイナンス報告書2024〜気候カオスをもたらす銀行業務〜』(第15版、注1)を発表しました。

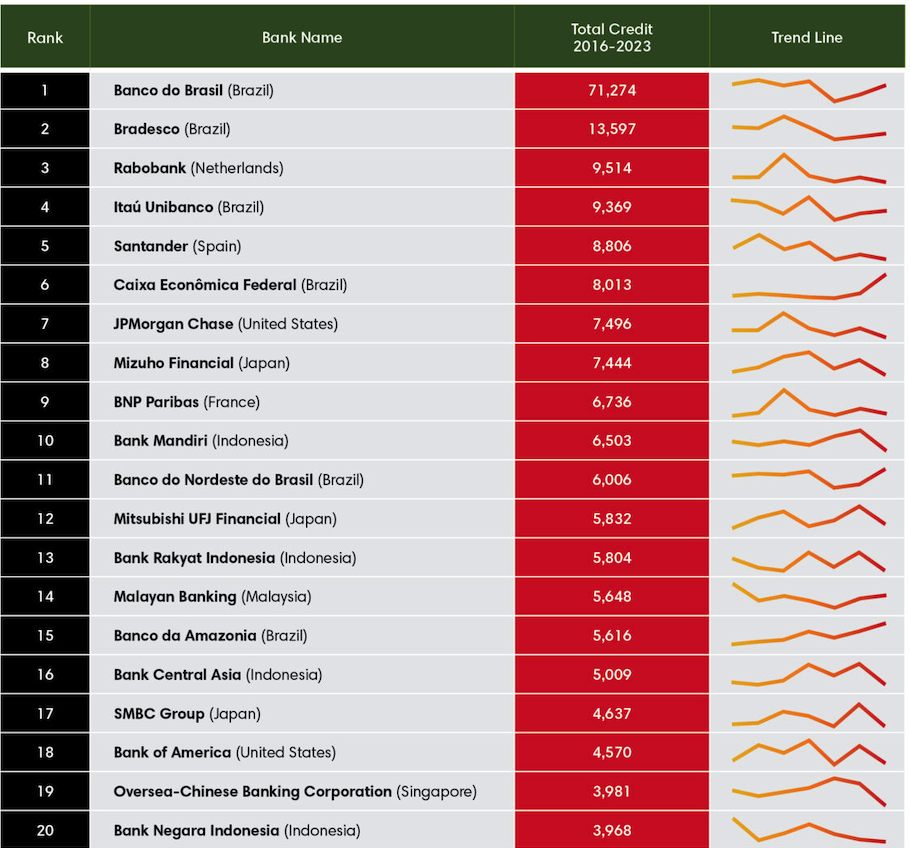

図1:パリ協定以降のワースト12銀行

(化石燃料全部門への融資・引受額、2016年〜2023年合計、単位:B=十億ドル)

本報告書は、世界の主要民間銀行60行による4,200社以上の化石燃料産業への融資・引受をまとめた包括的な調査報告です。分析の結果、パリ協定採択後の2016年から2023年の8年間に銀行から化石燃料産業に約6.9兆米ドルが提供され、約半分の約3.3兆ドルが化石燃料拡大のために投入されたことが明らかになりました。また、昨年の提供額は約7,050億ドルで、化石燃料拡大企業への提供額は約3,470億ドルでした。今回は新たな方法論を採用し、主幹事銀行の取引信用額だけでなく、取引に参加した各行の資金支援も明らかにしました。執筆に携わったNGOは、本報告書は気候危機の資金源を調査した最も正確かつ包括的な分析で、銀行のグリーンウォッシュ(見せかけの環境対応)を白日の下にさらしていると指摘しました。

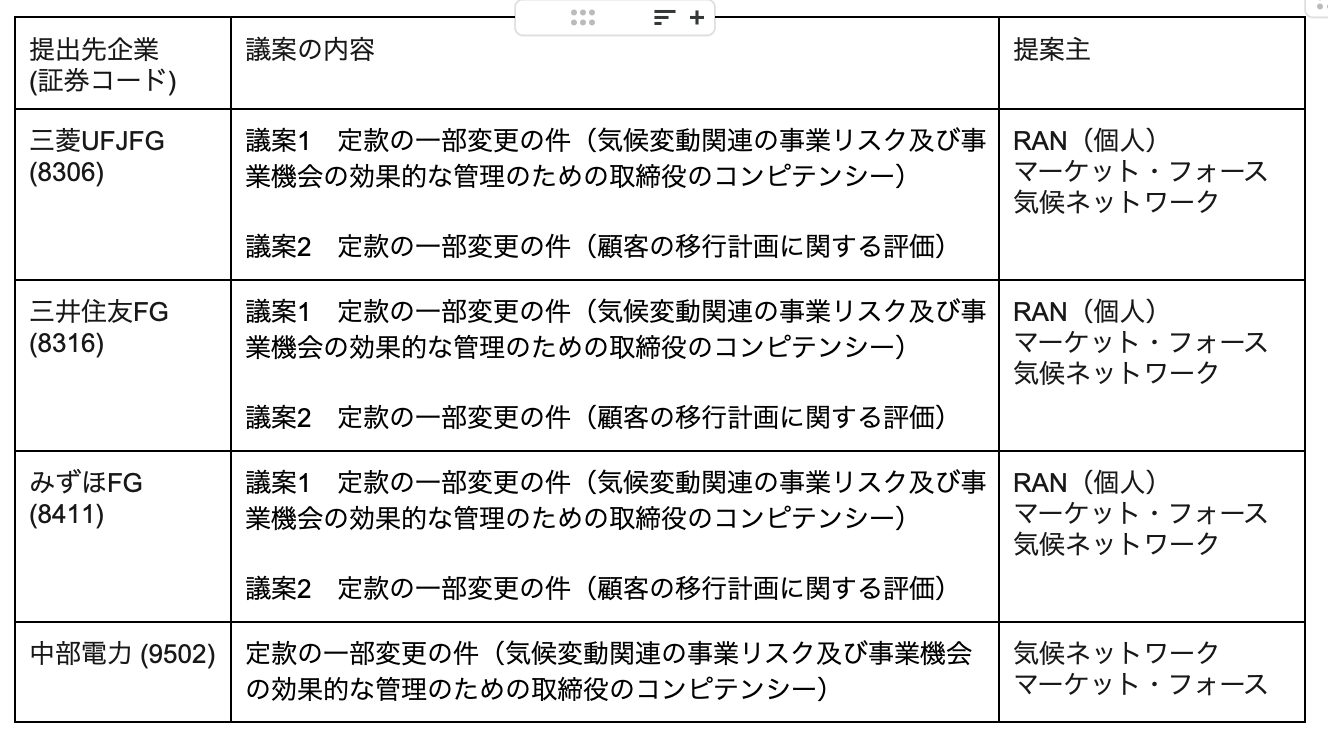

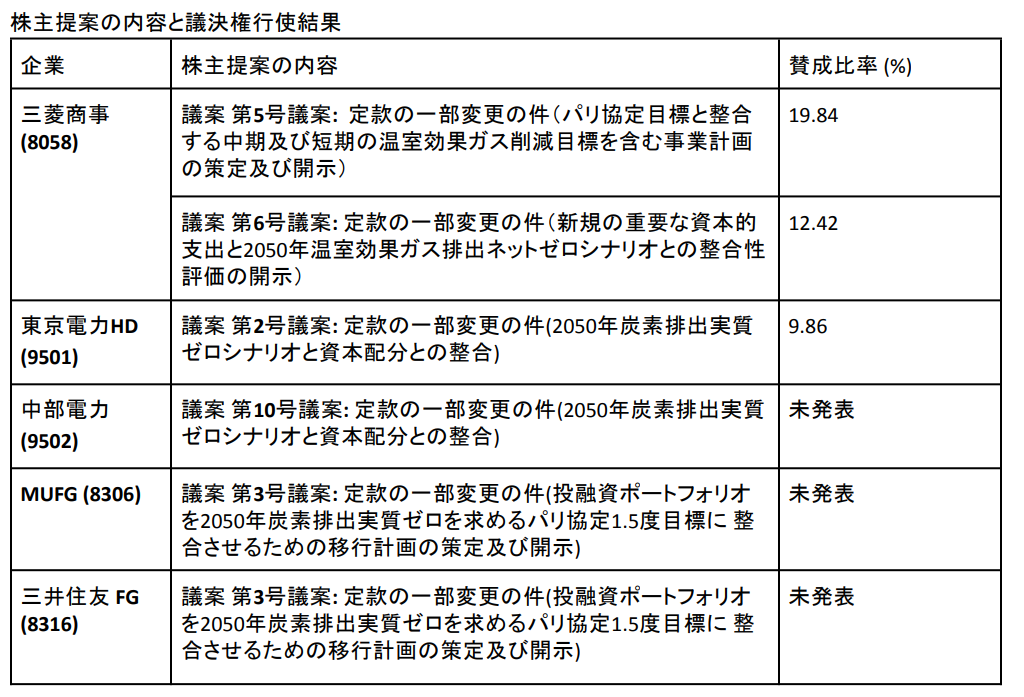

日本の3メガバンクは、昨年の資金提供と、パリ協定後の資金提供の両方でワースト10に入りました。中でも三菱UFJフィナンシャル・グループ(MUFG)はパリ協定後の「化石燃料全部門」への資金提供で4位(約3,077億ドル)、みずほフィナンシャルグループ(みずほ)は2023年の「化石燃料全部門」と「化石燃料事業を拡大している企業」(以下、化石燃料拡大企業)への資金提供の両方で2位に順位を上げました。環境NGOらは4月、3メガバンクに気候変動対策の強化を求める株主提案を提出しています(注2)。

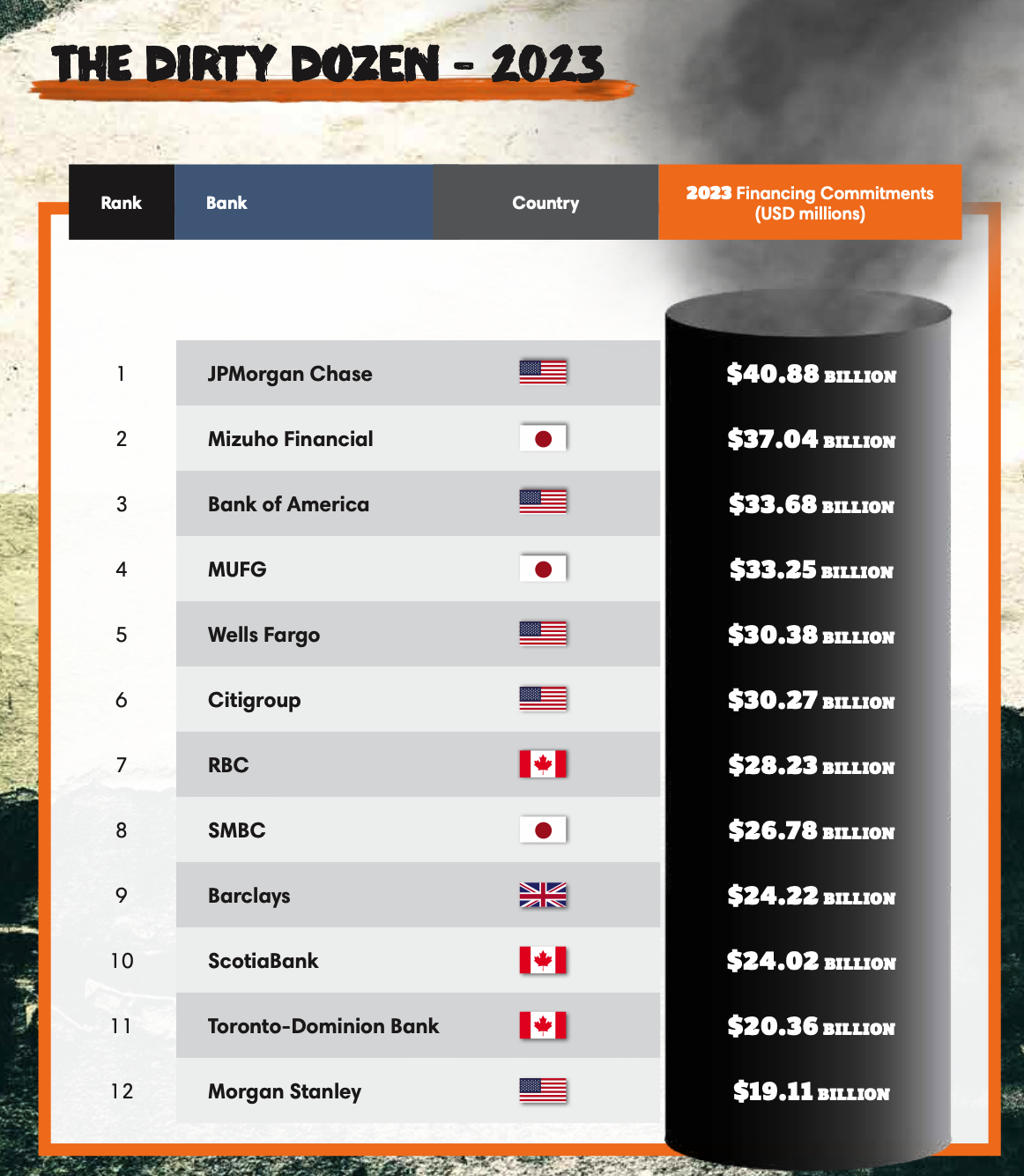

図2:2023年のワースト12銀行

(化石燃料全部門への融資・引受額、2023年単年、単位:B=十億ドル

『化石燃料ファイナンス報告書2024』概要

世界の主要民間銀行60行が化石燃料部門に行った資金提供を示した包括的な報告書。化石燃料企業(石炭、石油、ガス部門)約4,200社への融資・引受、南米アマゾンや北極圏の環境悪化を引き起こす企業への資金提供について分析。対象期間は2016年〜2023年で、年別、累計額を分析。化石燃料産業全体、部門別、化石燃料拡大企業への資金提供ごとに集計・分析。*別表「化石燃料部門別の傾向」も参照のこと。

【パリ協定採択後:2016年〜2023年】

- 世界の主要60行は合計で約6.9兆米ドルを化石燃料に資金提供し、ほぼ半分の約3.3兆ドルが化石燃料事業を拡大する企業に提供された。

- 「化石燃料全部門」への資金提供額では、米銀と日本のメガバンクが上位を独占。1位にJPモルガン・チェース、続いてシティ、バンク・オブ・アメリカ、4位にMUFG、5位はウェルズ・ファーゴ、6位にみずほ、9位は三井住友フィナンシャルグループ(SMBCグループ)だった。

- 「化石燃料拡大企業」の1位はシティで、約2,040億ドルを提供した。

【2023年】

- 「化石燃料全部門」ではJPモルガン・チェースが1位で、化石燃料企業に約408億ドルの資金提供を行った。「化石燃料拡大企業」への資金提供でも1位だった。

- 「化石燃料全部門」の2位はみずほで、資金提供額は約370億ドルだった。「化石燃料拡大企業」への資金提供でも2位(約188億ドル)で、両部門での増加が目立った。

- 「化石燃料拡大企業」の3位はMUFG(約154億ドル)、4位はほぼ横並びでロイヤル・バンク・オブ・カナダ(RBC)、バンク・オブ・アメリカ、スコシアバンク、シティだった。シティは、パリ協定後の「化石燃料拡大企業」への最多資金提供者だった。

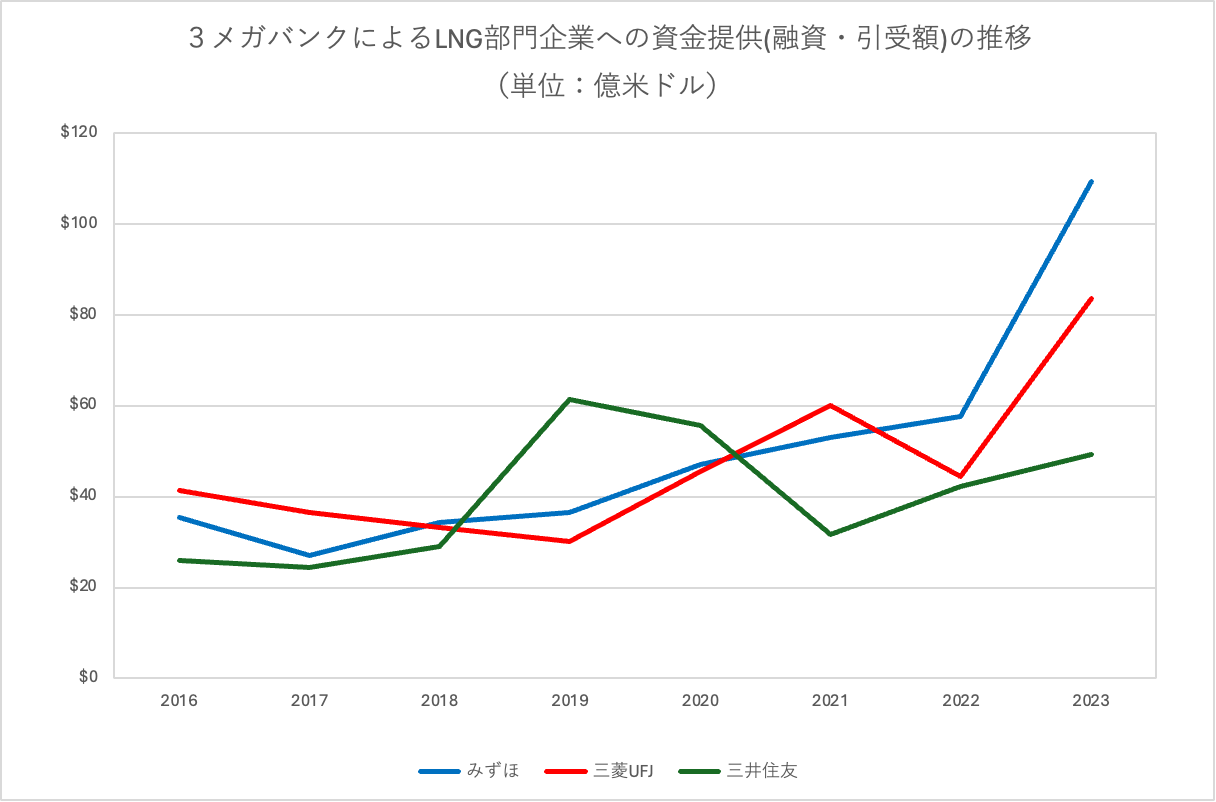

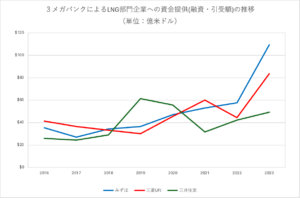

- 「メタンガス(LNG:液化天然ガス)」部門では、日本のメガバンクのみずほ(約109億ドル)、MUFG(約84億ドル)が1位、2位を独占し、同部門に進出する企業に資金提供を行なっている。

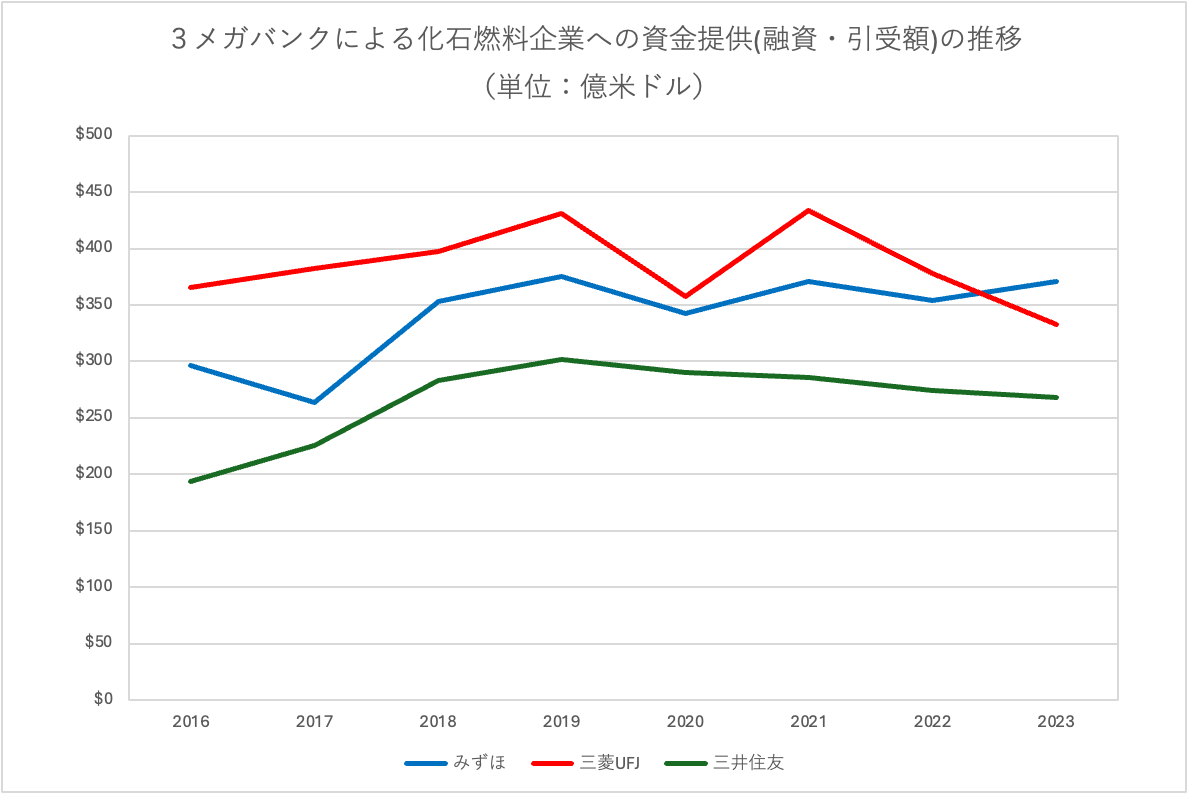

日本の3メガバンクの動向

【化石燃料全部門】60行の合計資金提供額は前年比で9.5%減でしたが、みずほは約5%増加しました。一方、2022年まで3行の中で最多額を提供していたMUFGは前年比で12%減少しました。しかし各行とも2023年の世界順位は2位、4位、8位であることから、高水準にあることには変わりありません。

【部門別】全3行が、2023年の「化石燃料拡大企業」、「メタンガス(LNG))」、「北極圏の石油・ガス」、「超深海の石油・ガス」部門への資金提供額で、ワースト10に入りました。中でもLNG事業を拡大した130社への資金提供額では、みずほが1位(約109億ドル)、MUFGが2位(約84億ドル)で、3位のサンタンデール(スペイン)を引き離し、前年比でそれぞれ90%、88%増加しました。60行全体の提供額は約1,209億ドル、前年比で4%増加したことから、メガバンクを含めた上位行が牽引していることは明らかです。

方法論について

本報告書の正確さと対象範囲を継続的に向上する取り組みとして、今回はさらに多くの一次情報を取り入れ、調査方法論の大幅な改良を行いました。これらの情報源は、債券 、ローン、株式発行など、コーポレート・ファイナンス案件への銀行の参加を追跡調査しています。昨年版までは、主幹事銀行の取引信用額のみを対象にしていましたが、今回は各行の資金支援も明らかにされています。本報告書に掲載された全ての銀行には連絡を取り、帰属する取引について確認する機会が与えられました(注3)。

アマゾンや北極圏の環境悪化を引き起こす企業への資金提供

本報告書は、気候変動に最も悪影響を与える化石燃料部門への多額の資金提供も明らかにしています。「オイルサンド(タールサンド)」への2023年の上位資金提供者はカナダのCIBC、RBC、スコシアバンクで、どの銀行もほぼ同額の約5億2,300万ドルを提供しています。一方、MUFGは約5億1,200万ドル「超深海の石油・ガス」掘削企業に、JPモルガン・チェースは約60億ドルを「フラッキング企業(シェールオイル・ガス)」に、中国中信銀行(CITIC)は「石炭採掘」に約76億ドルを提供しました。本報告書で対象とした60行は総資産額の上位行で、脆弱な生態系における有害な事業にためらうことなく資金を提供しています。イタリアのウニクレディトは「北極圏の石油・ガス」掘削企業に約2億6,500万ドル、バンク・オブ・アメリカは南米「アマゾン(生物群系)の石油・ガス」を採掘する企業に約1億6,200万ドルを提供しました。

執筆団体からのコメント

RANリサーチ&方針マネジャー エイプリル・メルロー(共同執筆者)

「ウォール街の銀行の最大の懸念は利益です。私たちの最大の懸念は気候変動と人権です。気候変動による混乱(カオス)から利益を得る銀行は新たなグリーンウォッシュを毎年作り出しますが、私たちには化石燃料に流れる金額を示す『領収書』があります。報告書の新方法論は、今まで公開されてこなかった銀行の化石燃料支援の詳細情報を明らかにし、銀行の責任を追及する新しい手段を活動家に与えます。そして、銀行の化石燃料への資金提供は十分な速さで減少していません。2023年、化石燃料事業を拡大している企業に約3,500億ドル近くが提供されましたが、これは危険で、気候変動に関する実際の公約とも矛盾しています。気候への影響が記録的となった2023年に、化石燃料の各部門で資金提供が増加したことに私は衝撃を受けました。さらに2023年には、メタンガス(LNG)輸出入ターミナルと関連インフラ施設を開発する企業への資金提供が大幅に増加しました。銀行は現地の人々の声を聞き、こうした事業から手を引くべきです」

RAN日本シニア・アドバイザー 川上豊幸

「より詳細なデータの入手により、累積の資金提供額でも、2023年単年でも、日本の3メガバンクは世界の銀行の中でも上位を占めていることが判明しました。特に、LNGセクターでは、2023年に資金提供をほぼ倍増させ、みずほが1位、MUFGは2位となり、突出しています。米国テキサス州のメキシコ湾で計画されているLNGターミナル事業を進めているネクスト・ディケイド社に、MUFGは約21.7億ドル以上(本報告書「LNG部門」提供額の26%)、みずほは約11.7億ドル以上(同10%)を2023年に提供しています。しかしこのプロジェクトの温室効果ガス排出量は非常に大きく、1.5度目標の達成を困難にしてしまいます。また、重要な地域に影響を与えるため現地の先住民族も反対しており、他の銀行が撤退する中、2行はプロジェクトを支援しています。

ネットゼロを約束している銀行が、ネットゼロの実現を困難にするような事業計画を進める企業への資金提供を行っていることは、『移行計画を含めた融資先企業の評価体制』が不十分であるとともに、『取締役会としての管理・監督機能としての専門性』の不足を示す事例と考えます。我々NGOの株主提案では、上記2点についての情報開示を求めています」

賛同団体からのコメント

気候ネットワーク プログラム・コーディネーター 鈴木康子氏

「世界で異常気象が頻発し、被害規模が拡大しているのに、その原因とされる化石燃料の利用に対し、いまだに世界の銀行がこれだけの投融資を行っていることは信じがたいものがあります。日本の3メガバンクは、ネットゼロ目標を掲げ、サステナビリティに関する方針を改定するなど、気候変動への取組みを行っていると主張する一方で、化石燃料への資金提供の大きな銀行のトップ10に名を連ねています。国内では2023年に3メガの支援のもとで、神戸の住宅地近くに新しい石炭火力発電所が運転を開始しました。さらに近年は、従来の石炭・ガスだけでなく、石炭火力の延命につながると批判されている「誤った政策」、水素・アンモニアの利活用に向けた支援を国内外で推し進めようとしています。このままでは1.5℃目標の達成が危ぶまれます。早急に資金の流れを見直し、1.5℃目標の達成に向けて本当に効果的な策と公正な移行への資金の流れを本流とすべきです」(注4)

マーケット・フォース、日本エネルギーファイナンスキャンペーナー、渡辺瑛莉氏

「3メガバンクは近年、化石燃料産業への融資・引受額で世界ワースト銀行のランクを上げてきていますが、背景には、欧州や豪州、アジアの銀行と異なり、気候科学に則した石油・ガスセクターの新規開発・拡大へのファイナンスを制限する方針がないことが挙げられます。メガバンクが掲げる1.5度目標へのコミットと3行の投融資行動が著しく乖離しており、世界の中でも遅れが目立つ状況となっています。気温上昇と気候変動に起因した災害が増えるに従って、化石燃料セクターを支援する銀行の責任を問う声は今後益々強まることが予想される中、メガバンクは信頼性の高い移行計画を持たない化石燃料顧客を支援し続けることで、評判リスクや法規制リスク、財務リスク等に晒されます。従って、政府方針に追従するのではなく、メガバンクが自らリスク管理を強化することが求められます。我々環境NGOが提出している株主提案は、リスク管理の強化に資するものであり、多くの投資家の賛同を期待します」

国際環境NGO 350.org、ジャパン・キャンペーナー、伊与田昌慶氏

「日本政府がエネルギー基本計画の見直しを開始する直前に発表されたこの報告書は、日本の3メガバンクが未だに気候変動に加担していることを示しました。日本の官民がグリーン・トランスフォーメーション(GX)の名の下で延命しようとしている化石燃料ビジネスも、三菱UFJ、みずほ、三井住友といったメガバンクに裏付けられています。すべての銀行は、気候正義を求める市民の声と環境NGOの株主提案に向き合い、化石燃料中毒から脱する必要があります。

脱化石の鍵は再生可能エネルギーです。昨年のCOP28ドバイ会議で、日本を含むすべての国は、『2030年までの再エネ設備容量3倍』との目標に合意しました。国際再生可能エネルギー機関(IRENA)によれば、再エネ3倍目標を達成するには2030年までに年1兆5,500億米ドルの再エネ投資が必要です。メガバンクの資金力は、脱化石に資する再エネにこそ活かされなければなりません」

化石燃料の金融データ、方針スコア、最前線の現場からのレポートを含む完全なデータセット(英語)はbankingonclimatechaos.orgからダウンロード可能。

注1)「化石燃料ファイナンス報告書2024」

全文(英語)www.bankingonclimatechaos.org

日本語抜粋版

本報告書はRAN、バンク・トラック、エネルギー・エコロジー・開発センター(CEED)、先住民族環境ネットワーク(IEN)、オイル・チェインジ・インターナショナル、リクレイム・ファイナンス、シエラ・クラブ、ウルゲバルトによって執筆されている。世界69カ国589以上の団体が賛同している。

注2)マーケット・フォース、気候ネットワーク、レインフォレスト・アクション・ネットワーク(RAN)、「東証プライム4企業に対して株主提案:メガバンク全3社含む日本企業の取締役のコンピテンシーに関する開示を要求」

https://shareholderaction.asia/ja/four-companies-tokyo-prime-market-3-megabanks-face-climate-vote-on-director-competency/

注3)方法論:昨年までは、取引データはBloomberg LP(取引信用額が主幹事銀行間で分割されている)より入手していたが、2024年版はBloomberg LPに加えてロンドン証券取引所グループ(LSEG、旧Refinitiv)の2つのデータベースを用いた。方法論の変更に伴い、本報告書に記載されている結果は、これまでの報告書のデータとは直接比較できない。なお融資・引受額は、対象となる化石燃料関連企業の当該部門の事業活動に基づいて割引して算出している。詳細は以下を参照のこと。

「報告書全文」(英語):方法論(48ページ)方法論付録(108ページ)

https://www.bankingonclimatechaos.org/wp-content/uploads/2024/05/BOCC_2024_vF1.pdf

「方法論変更について」(英語:Methodology Background for BOCC 2024)

https://docs.google.com/document/d/15Vit1UbOjWjl8dsw5J2HQptG9spmUYiRUFNrK9CxLG8/edit

注4)神戸石炭火力発電所:本報告書およびウェブサイト「フロントラインストーリー」(最前線からのレポート)で事例研究の一つとして掲載(英語)。

https://www.bankingonclimatechaos.org/frontline-stories/kobe-coal/

「神戸の石炭火力発電を考える会」ウェブサイト(日本語)

https://kobesekitan.jimdo.com/

団体紹介

レインフォレスト・アクション・ネットーク(RAN)は、米国のサンフランシスコに本部を持つ環境NGOです。1985年の設立以来、環境に配慮した消費行動を通じて、森林保護、先住民族や地域住民の権利擁護、環境保護活動をさまざまな角度から行っています。

*情報更新:「化石燃料ファイナンス報告書2024日本語抜粋版」を公開しました(2024年10月)

別表:化石燃料部門別の傾向

(↑は2022年から2023年に該当部門へのファイナンスが増加、↓は減少したことを示している)

↑ メタンガス(LNG:液化天然ガス):2023年に液化メタンガス事業を拡大した企業130社への資金提供上位銀行は、みずほ、MUFG、サンタンデール(スペイン)、RBC、JPモルガン・チェースだった。2023年のLNG全体のファイナンスは約1,209億ドルに増加した。

↑ 石炭採掘:2023年に石炭採掘企業211社に提供された約425億ドルの資金のうち81%は中国の銀行が提供し、中国中信銀行、中国招商銀行、上海浦東発展銀行、中国工商銀行(ICBC)、中国光大銀行グループが率いた。この部門へのファイナンスは2022年に比べて若干増加している。

↑ 原料炭:原料炭採掘事業で操業する48社は2023年に約25.4億ドルの資金提供のコミットメントを受けた。上位銀行はCITIC、China Everbright Group、バンク・オブ・アメリカ、Ping An Insurance Groupなど。この部門へのファイナンスは2022年に比べて若干増加している。

↓ 石炭火力発電:「脱石炭リスト」(GCEL)に記載された石炭火力発電企業へのファイナンスのうち、65%は中国の銀行から提供された。2023年、これらの企業は本報告書で対象とした銀行から約804億ドルのファイナンスを受けた。この部門へのファイナンスは2022年に比べて若干減少している。

↓ ガス火力発電:銀行はガス火力発電を拡大する252社に、2023年に約1,080億ドルのファイナンスを約束した。上位3行はみずほ、中国工商銀行、MUFGで、この部門へのファイナンスは2022年に比べて減少している。

↓ 化石燃料拡大企業:本報告書で取り上げた60行は2023年、エンブリッジ、ヴィトール、TCエナジー、ヴェンチャー・グローバルなどの化石燃料を拡大している企業873社に約3,470億ドルを提供した。2022年の金額は約3,850億ドルで、2023年は若干減少している。

↓ オイルサンド(タールサンド):2023年にオイルサンド企業上位36社が受けたファイナンスは約44億ドルで、前年から約40億ドル減少した。カナダの銀行がその49%を提供した。上位資金提供者はCIBC、RBC、スコシアバンク、トロントドミニオン、そして日本のみずほである。

↓ シェールオイル・ガス:2023年のフラッキングによる採掘を行う企業236社へのファイナンスの2023年の総額は約590億ドルだった。米銀のJPモルガン・チェース、ウェルズ・ファーゴ、バンク・オブ・アメリカ、ゴールドマン・サックス、シティ、モルガン・スタンレーがこの部門の上位を占めた。

↓ 超深海の石油・ガス:日本のみずほ、MUFG、SMBCグループが、2023年の超深海での石油・ガス関連企業66社への資金提供で上位となった。総額は約37億ドルで、2022年より減少した。

↓ 北極圏の石油・ガス:北極圏の石油・ガス関連企業45社への資金提供は約33億ドルから約24億ドルに減少。2023年の最多資金提供銀行は、ウニクレディト、シティ、インテーザ・サンパオロ(イタリア)、バークレイズ(イギリス)、クレディ・アグリコル(フランス)である。

↓ アマゾンの石油・ガス:バンク・オブ・アメリカが1位で、アマゾン生物群系で採掘を行っている企業24社に約1億6,200万ドルを提供し、2位のJPモルガン・チェースを約3,300万ドルも上回った。2023年の総額は約6億3,200万ドルで、前年の約8億200万ドルから減少した。

※「化石燃料ファイナンス報告書2024」の部門別報告は、ウルゲバルト調査の「脱石油・ガスリスト(GOGEL)および「脱石炭リスト」(GCEL)と連携している(注)。どちらかのリストで、銀行からの資金提供が各部門で掲載された企業は全て計上された。どちらかのリストで化石燃料拡大企業として特定された企業は全て本報告書の化石燃料拡大部門のリーグテーブル(ランキング)に計上された。アマゾンの石油・ガス企業はStand.earth リサーチグループによって特定された。原料炭企業はバンクトラックとリクレイム・ファイナンスの協力によって特定された。

注)参考:Japan Beyond Coal「【ニュース】Urgewald脱石炭と脱石油・ガスのリスト掲載の日本企業」、2024年2月27日 https://beyond-coal.jp/news/urgewald_gcel-gogel-2023/

本件に関するお問い合わせ

レインフォレスト・アクション・ネットワーク(RAN)

日本チームマネジャー 関本 Email: yuki.sekimoto@ran.org

日本シニア・アドバイザー 川上 Email: 川上豊幸 Email: toyo@ran.org